东贸广场-承接京津冀一体化 兴证策略:若何渡过这段“青黄不接”的窗口期?

一、若何渡过这段“青黄不接”的窗口期?

12月下旬以来,咱们也曾辅导阶段性行情进入到一个“青黄不接”的窗口期。一方面是政事局会议、经济使命会议陆续召开后,博弈政策宽松、风险偏好抬升的窗口往日,而恭候前期政策逐步生效需要时刻。另一方面,1月20日特朗普上台在即,以及年报功绩预报败露窗口阁下,对畴昔不投诚成分的提前演绎也对商场脸色带来扰动。

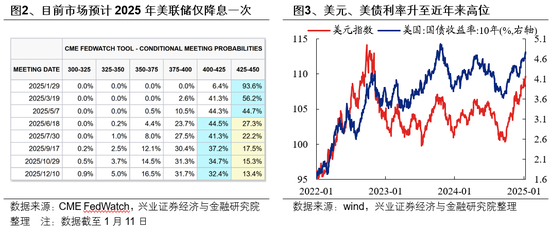

而近期,国内12月PMI旯旮回落、通胀保管低位等指向经济竖立依然需要更逍遥度、更捏久的政策部署配合拉动,国外好意思国12月非农数据大超预期、且闲散率低于预期,好意思联储年内降息的门槛再次提高,好意思元、好意思债利率大幅攀升,也给大众风险钞票和流动性带来冲击。“青黄不接”的窗口期仍在赓续。

那么行至当下,若何渡过这段“青黄不接”的窗口期?一方面是AI、小盘主题等高弹性见地,另一方面是类债红利等大盘价值见地。2024年9月底以来,政策回转、但基本面回转尚待考据,指数与行业的弘扬同基本面关联度较低,商场主要基于流动性与估值竖立逻辑进行赔率走动。结构上,风险偏好抬升时聚焦小盘,风险偏好减弱是又切向红利。后续来看,1-2月仍处于数据和政策的空窗期,基本面改善预期尚待考据,重复特朗普上台以及年报功绩预报的扰动,短期内商场仍将处于预期与试验瓜代主导的气象,作风上保管AI、小盘主题等高弹性见地+类债红利等大盘价值的“哑铃型”成就。再往后,跟着岁末年头的不投诚性逐步开释,则不错初始藏身逆向想维进行布局。

二、3、4月份将是行情能否转向盈利驱动的迫切不雅察窗口

中永久维度,行情得以捏续最终仍需要盈利守旧,届时商场审好意思也将从估值驱动总结盈利驱动。参考历史教化,除了2015年的水牛行情,历史上的牛市大多齐需要盈利与估值共振,行情才能够捏续。况且牛市初期反弹事后,以高ROE/ROA/ROIC、高每股现款流、高净利润增速/营收增速等为代表的高胜率钞票脱颖而出,成为商场新的中永久维度下的共鸣见地。

本轮来看,3、4月份或是行情能否转向盈利驱动的迫切不雅察窗口。该阶段,不仅是商场依据政策信号和基本面考据、再行选拔见地的迫切时点,亦然评估内需顺周期钞票和逆境回转类钞票能否占优的迫切考据窗口:

第一,3月初召开的寰宇两会将在中央经济使命会议的配景下进一步明确经济决策和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动商场有明确的基本面改善预期,有望为商场注入一剂“强心剂”,也意味着内需顺周期钞票有望迎来积极订价。

第二,上市公司将于4月败露2024年年报和2025年一季报,在履历逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望逐步考据企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气陈迹,匡助商场凝合干线。

第三,来自中好意思生意等外部的扰动逐步“靴子落地”,商场或将进一步聚焦里面景气竖立的陈迹。

三、沿着预期与试验演绎的节拍,结构若何成就?

(一)两会前,举座仍偏向“哑铃型”作风

1、“哑铃”的一端:关心AI、新质坐蓐力与并购重组

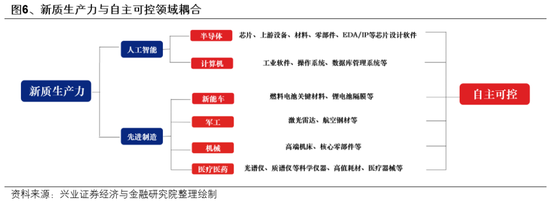

新质坐蓐力领域是永久促进经济动能切换和短期托底政策的发力酌量点。尤其是特朗普就任后带来对华政策的不投诚性使得自主可控的必要性再度进步,且与国内新质坐蓐力发展耦合,财政预算有望进一步向“安全”干线歪斜。一方面,国内新质坐蓐力发展条目的产业链供应链升级、新兴产业和畴昔产业的发展见地,适值与国内卡脖子时期的重要领域异曲同工,自主可控既是大国博弈配景下的计谋妙技,亦然发展新质坐蓐力的内在条目。另一方面,2025年财政加力信号明确,后续有望赓续刊行超永久荒谬国债专项用于支捏科技革命、产业链安全等计谋迫切性较高的见地,助力高质地自主可控。

重心关心AI、半导体、信创、机器东说念主、低空经济等见地。

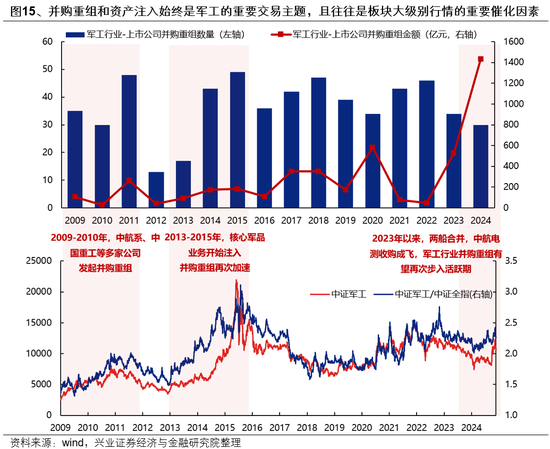

并购重组方面,当作本轮政策重心支捏的资源成就门道,正在赓续清晰出一些新的投资机遇。梳理本年以来并购重组的代表性案例,同期酌量方位政府最新政策以及国务院国资委《对于蜕变和加强中央企业控股上市公司市值处单干作的些许意见》中对并购重组见地提倡的具体条目,咱们合计后续对于并购重组不错重心关心三条选股想路:未上市优质钞票注入、同业业资源整合以及耕种新质坐蓐力。

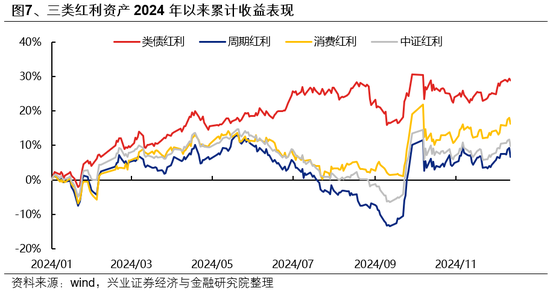

2、“哑铃”的另一端:类债红利作念底仓,破费与周期红利等基本面陈迹明晰再增强成就

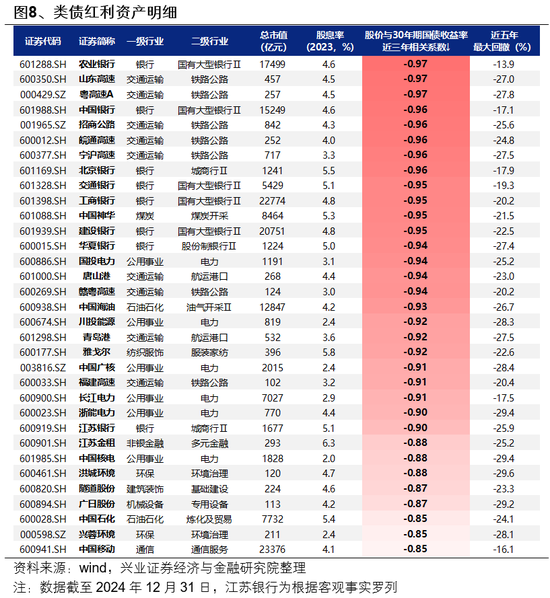

咱们将红利钞票分袂为类债红利(电力、行运、运营商、银行等)、周期红利(煤炭、钢铁等)和破费红利(纺服、汽车、家电等),其中周期和破费红利兼具红利和气周期属性,行业景气度与基本面临股价影响相对权贵,而类债红利基本面瓦解性更强、波动率更低,更允洽营为底仓品种成就。

短期来看,类债红利仍是当今红利中的主要成就见地。而跟着3、4月份基本面陈迹逐步明晰,对于破费和周期红利可再择机增强成就,筹商到内需关连的潜在增量政策加捏,破费红利可能是更需要嗜好的见地。

类债红利钞票的筛选范例:1)股价与30年期国债到期收益率的近三年关连总计小于-0.8;2)总市值大于100亿;3)股息率大于2%;4)近五年最大回撤小于30%。主要汇聚在银行、行运、运营商、电力等行业。

(二)3、4月份后,择机进步对内需顺周期和逆境回转行业的关心

经济周期角度,内需顺周期本轮是基本面回转的迫切见地之一。2025年外需受潜在新增关税扰动,经济增长更需内需勉力。而扩内需当作本轮政策组合拳发力重心,政策力度有望在两会时代取得进一步明确,亦然最受益于政策定长入复苏预期的见地。

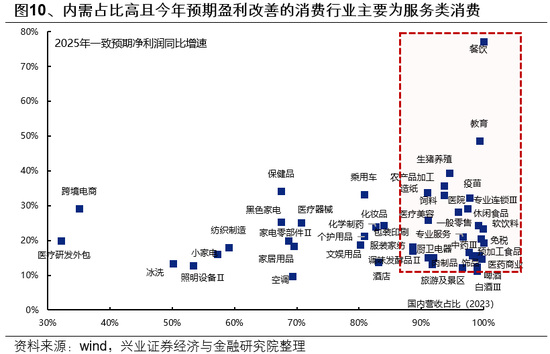

嗜好处事类破费。从经济使命会议表述上看,处事破费当作合乎破费升级和扩容的大见地,有望成为本轮扩大破费的迫切能源和主要增量起首。此外,处事破费亦然本年破费细分领域中具备盈利竖立弹性的见地。考验各破费行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利竖立弹性的行业主要汇聚在以餐饮、锻练、零卖、医疗为代表的处事破费。外需承压期常常是内需政策发力的迫切时刻窗口,潜在增量政策加捏下具备盈利竖立基础。

精选传统破费领域如食物饮料、家电等行业龙头。跟着本轮政策以需求侧为发力重心,有望受益于经济定长入基本面改善预期从而迎来估值竖立。此外,这些行业多已步入纯属期、盈利瓦解,愈加嗜好股东申报,分成和增捏回购意愿较强,且跟着国内需求企稳竖立,将兼具增长和分成。

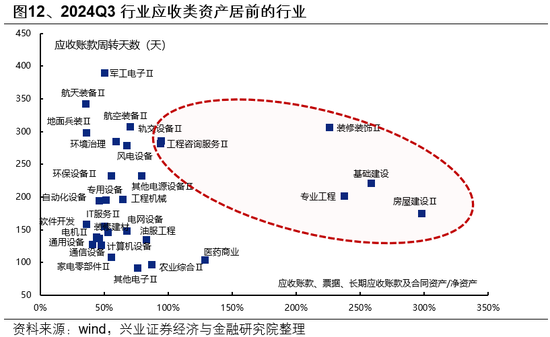

关心受益于化债政策的建筑与地产链龙头。跟着方位政府化债逐步落地鞭策、财政压力缓解后新增参加名堂的预期强化,受政府主导、应收类钞票占相比高的行业有望迎来现款流和钞票欠债表的改善,主要汇聚在装修遮挡、专科工程、基础建设、房屋建设、工程盘问处事等建筑和地产链行业。

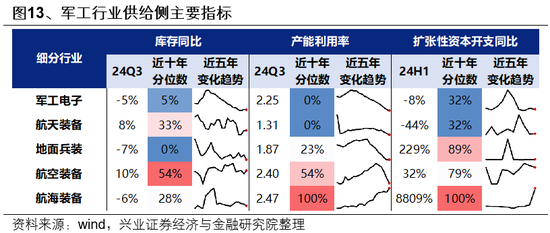

产业周期角度,供给样式优化的先进制造业是本轮基本面回转的另一迫切见地。寻找往日几年产能扩展已权贵放缓、出清相对充分、2025年产能应用率梗概率迎来竖立拐点的行业,同期配合吞并重组,行业竞争样式有望加速优化,产业回转陈迹有望在年报和一季报进一步取得明确。重心关心新能源、军工等先进制造业龙头:

军工方面,前期“十四五”预备中期搬动、订单下达蔓延等扰动往日,2025年当作“十四五”收官之年,部队建设“十四五”预备引申已进入才调集成托福重要期,24Q3行业在手订单已初始回升,“十四五”存量需求有望加速开释。参考历史教化,五年预备常常是影响军工行情演绎的迫切成分,2025年“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业举座景气复苏。此外,跟着商场并购重组步入活跃期,军工行业吞并和钞票注入设施有望加速,这也或将成为2025年军工行情的迫切催化。

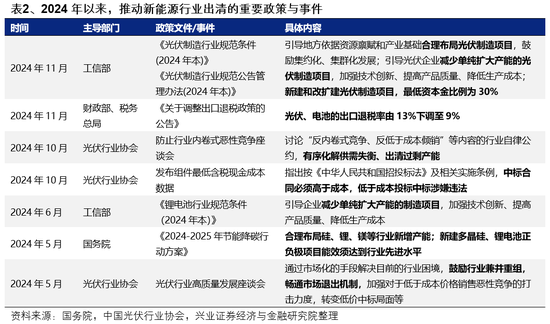

新能源方面,近两年行业供给履历加速出清,其中电板、风电零部件、光伏硅料及逆变器等门径已出现补库迹象,2025年开工率或将当先迎来拐点,功绩有望先行企稳竖立。与此同期,奉陪供给去化,锂电板、风电行业龙头汇聚度逐步抬升,跟着政策对吞并重组和淘汰低效、实足产能的支捏力度增强,本年行业竞争样式有望进一步优化,产业整合或将成为迫切看点。

风险辅导

经济数据波动,政策宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹 东贸广场-承接京津冀一体化